நாடு தழுவிய வங்கி ஊழியர்கள் போராட்டத்தை பரந்துப்பட்ட மக்கள் இயக்கமாக மாற்றுவோம்!

பொதுத் துறை வங்கிகளை தனியார் மயமாக்க அனுமதிக்கும் வங்கிகள் சட்டத் திருத்த மசோதாவை எதிர்த்து, வங்கி ஊழியர்கள் மற்றும் அதிகாரிகள் கூட்டமைப்பு, வரும் 16, 17ம் தேதிகளில், நாடு தழுவிய வேலை நிறுத்தத்தில் ஈடுபடப் போவதாக அறிவித்துள்ளது.

ஆட்சி அதிகாரத்தில் இருக்கும் காவி பாசிச கும்பல் பொதுத்துறை மற்றும் அரசு நிறுவனங்களான பி.எஸ்.என்.எல், ரயில்வே, இந்திய ரிசர்வ் வங்கி என ஒவ்வொரு பர்னிச்சராக உடைத்து மதிப்பிழக்க செய்துவிட்டார்கள்.

அதன் தொடர்ச்சியில் கடந்த சில வருடங்களாக வங்கிகளை குறிவைத்து தாக்க ஆரம்பித்துள்ளார்கள். அவ்வப்பொழுது இந்திய ஒன்றிய அமைச்சர்கள் வங்கிகளை தனியார்மயமாக்குவது உறுதி என அறிவித்து வருகிறார்கள்.

இதனால் பொதுத்துறைவங்கிகள் மீதான மக்களின் நம்பிக்கையை தகர்த்துவருகிறார்கள். மக்கள் தங்களுடைய வைப்புத்தொகையை வேகவேகமாக வங்கியில் இருந்து எடுப்பதும் நடந்தது. சில மாதங்களுக்கு முன்பு உறவினர் ஒருவர் 30 லட்சத்திற்கு புதியதாக வீடு வாங்கினார். எந்த வங்கி? எவ்வளவு கடன்? என விசாரிக்கும் பொழுது, உறவினர்களாக இருக்கும் சிலர், இப்பொழுதுள்ள சூழ்நிலையில் வங்கிகள் எப்பொழுது வேண்டுமென்றாலும் திவாலாகும் என்ற எண்ணத்தில் வீடு வாங்குவதற்கு வைப்புத்தொகையை எடுத்து கொடுத்துள்ளார்கள். அப்படி கொடுத்த சில உறவினர்கள் அரசு பள்ளி ஆசிரியர்களாக, வங்கியில் பணிபுரிபவர்களாக இருந்தது தான் முக்கிய விசயம்.

கடந்த மே 13 லிருந்து 17 வரை நிதி அமைச்சர் நிர்மலா சீதாராமன் பத்திரிக்கையாளர்களை சந்தித்தார். ”கேந்திரமில்லாத அனைத்து துறைகளிலிருந்தும் அரசு வெளியேறும் என்றும், கேந்திரமுள்ள துறைகளில் குறைந்தபட்சம் ஒன்று அதிகப்பட்சம் நான்கு வைத்துக்கொள்வோம்” என தெரிவித்துள்ளார். அப்படிப் பார்த்தால், கேந்திரமுள்ள துறையில் வங்கித்துறையும் உள்ளே கொண்டு வந்தார்கள் என்றால், அதிகப்பட்சம் நான்கு வங்கிகளை மட்டுமே வைத்துக்கொண்டு, மற்றவற்றை தனியாருக்கு தாரை வார்த்துவிடுவார்கள் என்பது தான் அவர்களின் திட்டம்.

1947க்கு பிறகான காலங்களில் வங்கிகள் தனியார்மயமாக தான் இருந்தன. 1947 – 1969க்கும் இடைப்பட்ட காலத்தில் 559 வங்கிகள் திவாலாகின. 1969க்கு பிறகு 23 வங்கிகள் திவாலாகின. பிறகு தான் அரசு மக்களின் வைப்புத்தொகையை காப்பாற்றுவதற்கும், இந்தியாவை தொழில்துற முன்னேற்றத்துக்கான திட்டம் என அறிவித்து வங்கிகள் தேசியமயமாக்கபட்டன. (அப்படி தேசியமயமாக்கப்பட்ட வங்கிகளையும் அதிகார வர்க்க முதலாளிகளே அதிகப் பலனை உறிஞ்சி கொழுத்தார்கள் என்பது தனியாக சொல்லவேண்டிய கதை) இது தான் கடந்த கால வரலாறாக இருக்கிறது. சமீபத்தில் கூட யெஸ் வங்கி திவாலாகும் நிலையில் அரசு வங்கியான SBIயும், பொதுத்துறை காப்பீடு நிறுவனமான எல்.ஐ.சிதான் காப்பாற்றின.

படிக்க:

♦ கார்ப்பரேட்டுகளுக்கு வாரி வழங்கும் பொதுத்துறை வங்கிகள்! அனுமதிக்காதே!

இந்தியாவில் உள்ள வங்கிகளின் கணக்கு; அரசு வசம் உள்ள வங்கிகள் 4, வைப்பு நிதி நிறுவனம் 8 மொத்தம் 12 தனியார் வசம் உள்ளவை பேமண்ட் வங்கி 7 வங்கிகள் 22 பிரதேச வங்கி 3 வெளிநாட்டு வங்கி 46 வங்கியில்லாத வைப்பு நிதி நிதி நிறுவனங்கள் 80 மொத்தம் 168.

அரசு வங்கிகளில் ஒன்றிய அரசின் பங்கு 51% என்பதால், அதற்குரிய கட்டுப்பாடுகளுடன் இயங்குவதால் திவாலாக வாய்ப்பில்லை. அப்படியே திவாலானால் கூட மக்கள் போட்ட பணம் அப்படியே கிடைத்துவிடும். இல்லையெனில் முறையாக நீதிமன்றத்தில் வழக்கு தொடுத்து மீட்டுவிட முடியும்.

ஆனால், தனியார் வங்கிகளில் அத்தகைய கட்டுப்பாடுகள் இல்லை. மக்கள் எத்தனை லட்சம் வைப்புத்தொகையாக வைத்திருந்தால் கூட, அதிகப்பட்சம் ஐந்து லட்சம் மட்டுமே கிடைக்கும். (இந்த தொகை சமீப காலம் வரை ஒரு லட்சம் தான் இருந்தது.) சமீபத்தில் ஒரு தனியார் வங்கி, வாடிக்கையாளரின் வங்கி கணக்குப் புத்தகத்தில் ”ஐந்து லட்சம் மட்டுமே” என சீல் வைத்து கொடுத்ததினால், பரவலாக பேசுபொருளானது.

நாட்டின் வளர்ச்சியில், மக்களின் நலனில் அரசு வங்கிகளையும் தனியார் வங்கிகளையும் ஒப்பிட்டு பார்க்கலாம்.

அரசு வங்கிகள்

கிராமப்புற வங்கிகளின் பங்கு 35% அடிப்படை கட்டுமானங்களுக்கு நிதி ஆதாரம் வழங்குகின்றன குறுந்தொழில்களுக்கு எந்த பிணையும் இல்லாமல் 2லட்சம் வரை வழங்குகின்றன விவசாய கடனுக்கு எந்த பிணையும் இல்லாமல் 3 லட்சம் வரை தருகின்றன. கல்விக்கடனுக்கு எந்த பிணையும் இல்லாமல் 4 லட்சம் வரை வழங்குகின்றன. ஏழை மக்களுக்கு மொத்த கடன் தொகையில் 40% முன்னுரிமை வழங்குகின்றன. அதில் விவசாய கடன்களில் 18% முன்னுரிமையும் வழங்குகின்றன.

தனியார் வங்கிகள்

கிராமப்புற வங்கிகளின் பங்கு 15%. அடிப்படை கட்டுமானங்களுக்கு நிதி ஆதாரம் வழங்குவதில்லை. குறுந்தொழில்களுக்கு பிணையுடன் தான் கடன் வழங்குகின்றன.

விவசாய கடனுக்கு பிணையுடன் தான் கடன் வழங்குகின்றன. கல்விக்கடனுக்கு பிணையுடன் தான் கடன் வழங்குகின்றன. கடன் வழங்குவதிலும் ஏழை மக்களுக்கு எந்தவித முன்னுரிமையும் இல்லை.

அரசு வங்கிகள் வெளிப்படைத்தன்மையுடன் இயங்குகின்றன. யார்வேண்டுமென்றாலும், ஆர்.டி.ஐ மூலம் விவரங்கள் கேட்கலாம். நீதிமன்றத்தில் வழக்கு தொடுக்கலாம். தனியார் வங்கிகளில் இம்மூன்றும் கிடையாது.

அரசு வங்கிகளில் சேவைக்கட்டணமும், அபாரதக் கட்டணமும், கடனுக்கான வட்டி விகிதமும் குறைவு. வங்கி கடன்களை வசூலிப்பதில் சட்ட ரீதியாகவும், மனிதாபிமானத்துடனும் நடந்துகொள்கின்றன. தனியார் வங்கிகளில் சேவைக்கட்டணமும், அபராதமும் அதிகம். வட்டிவிகிதமும் அதிகம். கடன்களை வசூலிப்பதில் மிக மோசமான அணுகுமுறையை கையாள்கிறார்கள். இதனால், தற்கொலைகள் நிகழ்வதை செய்தித்தாள்களில் பார்த்து வருகிறோம்.

வேலை வாய்ப்புகளை பொறுத்த வரையில், அரசு வங்கிகள் நிரந்தர வேலை வாய்ப்புகளை தருகின்றன. தலித், பழங்குடியினர், முன்னாள் இராணுவத்தினருக்கென இட ஒதுக்கீடு உண்டு. இதில் எதுவும் தனியார் வங்கிகளில் கிடையாது.

அரசு வங்கிகளை கண்காணிப்பதற்கென்று நிறுவன அமைப்புகள் உண்டு. கடன்களை வழங்குவதிலும் கட்டுப்பாடுகள் உண்டு. நிர்வாக இயக்குநருக்கென பதவிக்காலம் 3 வருடங்கள் மட்டுமே. தனியார் வங்கிகளில் இந்த கட்டுப்பாடுகள் இல்லை. ஐசிஐசிஐயின் முன்னாள் இயக்குநர் மீது ஊழல் குற்றச்சாட்டு எழுந்து கைது செய்யப்பட்ட செய்தியை நாம் அறிவோம்.

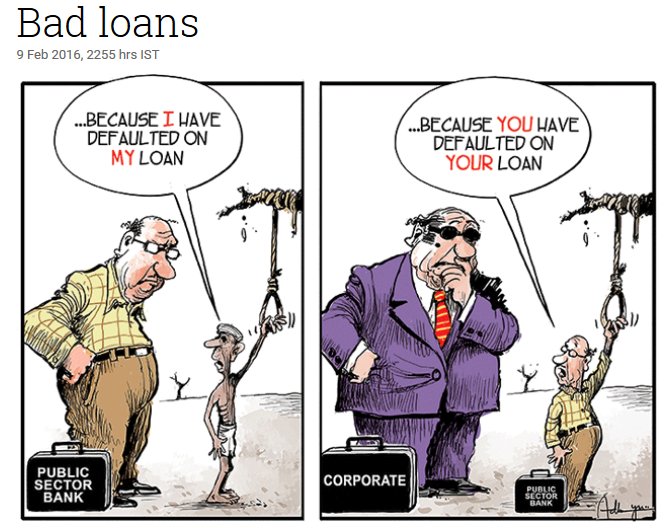

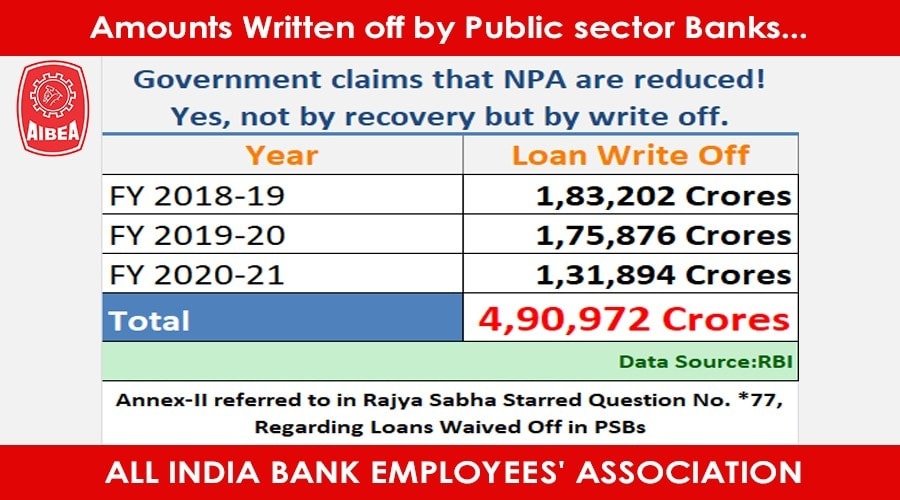

இந்த கட்டுப்பாடுகளை எல்லாம் மீறித்தான், கார்ப்பரேட் முதலாளிகளும், தரகு முதலாளிகளும், அதிகாரத்தில் உள்ள காவி பாசிஸ்டுகளின் மூலம் ஏற்கனவே வங்கிகளிடம் ஏராளமாக கடன் பெற்று திரும்ப செலுத்தாமல், செலுத்தாத முதலாளிகளின் சொத்துக்களை பறிமுதல் செய்யாமல் வங்கிகளை திவாலாக்கும் நிலைக்கு தள்ளியிருக்கிறார்கள். இப்பொழுது தள்ளிக்கொண்டும் இருக்கிறார்கள். மொத்தமாய் தனியார்மயமாக்கிவிட்டால், கொள்ளையை தாராளமாய் செய்யலாம் என்ற முடிவுக்கு வந்துவிட்டார்கள்.

2008ல் உலகம் முழுவதிலும் பொருளாதார வீழ்ச்சி ஏற்பட்டது. பல நாடுகள் கலங்கிபோயின. அதிலிருந்து மீள்வதற்கே பல ஆண்டுகள் ஆயின. இன்னும் மீளாத நாடுகளும் உண்டு. வங்கிகளின் செயல்பாட்டில் அரசு தலையிடகூடாது என அடம்பிடித்து வால் ஸ்டீரிட்டில் இயங்கிகொண்டிருந்த பெரும் வங்கிகள் எல்லாம் அவர்கள் செய்த கோளாறுகளால் திவாலாகின. அரசிடம் கையேந்தி நின்றன. அமெரிக்க அரசு வேறுவழியில்லாமல் மக்கள் பணத்தை அள்ளித்தந்து காப்பாற்றியது.

இந்த காலத்தில் இந்தியாவில் வங்கிகள் எல்லாம் அரசு வசம் இருந்ததால், அந்த பொருளாதார வீழ்ச்சி பெரிதாக பாதிக்கவில்லை.

ஆக இந்திய பொதுத்துறை வங்கிகளை காப்பாற்றுவது அவசர, அவசிய கடமையாகிறது. பொத்துத்துறை வங்கிகள் எல்லாம் இருப்பதால் தான், நாம் குறைந்தப்பட்சம் பிணை இல்லாமலும், குறைந்த வட்டியில் கடன்களை பெற்று தொழில்கள் செய்துவருகிறோம். இல்லையெனில் ஐந்து வட்டிக்கும், பத்து வட்டிக்கும் வெளியில் கடன் வாங்கி கடனை கட்டுவதிலேயே நமது மொத்த உழைப்பும் தொலைந்துவிடும். ஆகையால், பொதுத்துறைவங்கிகளை காப்பாற்றுவதில் நமது நலனும் அடங்கியிருக்கிறது.

நாடு முழுவதும் உள்ள பொதுத்துறை வங்கிகளை ஒழித்துக்கட்டும் வகையிலும், ஏகாதிபத்திய நிதி மூலதன ஆதிக்க சக்திகளுக்கும், கார்ப்பரேட் தரகு முதலாளி வர்க்கத்திற்கும் காவு கொடுக்கும் வகையிலும், வங்கிகளை தனியார் மயமாக்கும் கார்ப்பரேட் – காவி பாசிச மோடி கும்பலை மக்களிடம் அம்பலப்படுத்துவோம். வங்கி ஊழியர்கள் போராட்டத்தை மக்கள் இயக்கமாக மாற்றுவோம்!

- சாக்ரடீஸ்

செய்தி ஆதாரம் : தீக்கதிர்.